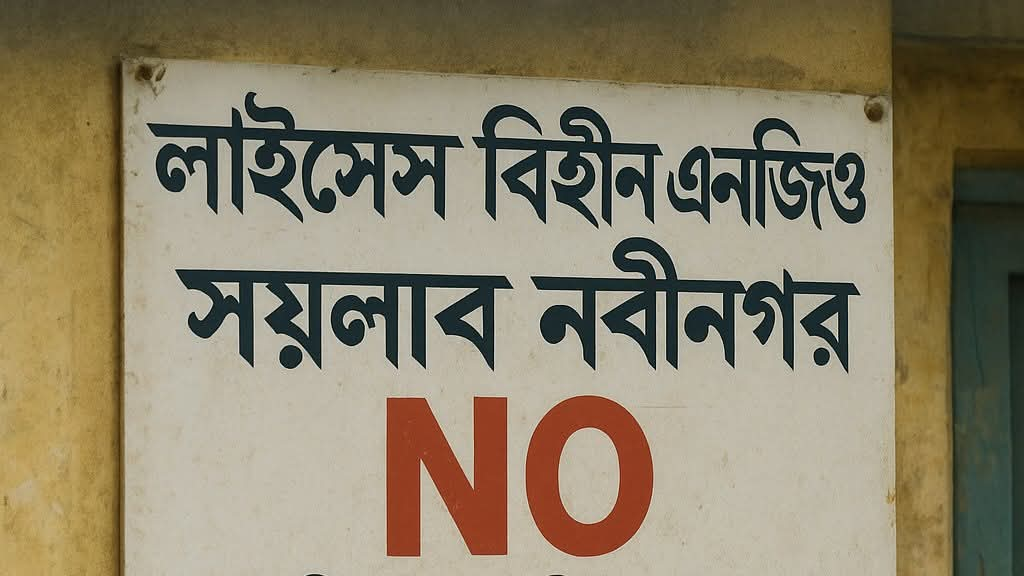

শান্তির নবীনগরে নামসর্বস্ব স্থানীয় এনজিওর নামে রমরমা সুদি ব্যবসায় নিঃস্ব গ্রাহকরা অশান্তিতে

ব্রাহ্মণবাড়িয়া জেলার নবীনগর উপজেলায় স্থানীয় এনজিও হিসেবে একমাত্র “হোপ” সরকার নিবন্ধিত এবং সর্বজন স্বীকৃত। সরকার নিবন্ধিত একটি মাত্র এনজিও ছাড়াও ০২ টি নাম পরিচয় থাকলেও সরকারি যথাযথ নিবন্ধন নাই, প্রায় ২০ টির নাম, পরিচয় বিহীন।

সরকারি দপ্তরের কর্মকর্তাদের পদ লেহন এবং ম্যানেজের মাধ্যমে চলছে ব্যাঙের ছাতা এনজিও, যার ফলশ্রুতিতে সাধারন ঋণ গ্রহীতারা আছেন বিপদে।

ঋণ গ্রহনের সময় ফাকা চেক ও নন জুডিশিয়াল স্ট্যাম্পে স্বাক্ষর গ্রহণ করায় পরিশোধ করার পরও পড়তে হচ্ছে বিপত্তিতে। অনেকে এসব এনজিওর ফাঁদে পড়ে জেল খেটেছেন বলে জানা যাচ্ছে।

নবীনগরের বিভিন্ন ইউনিয়ন ও বাজারকেন্দ্র ঘুরে দেখা গেছে—কাগজে-কলমে “জনকল্যাণ সংস্থা” “উন্নয়নসংগঠন” পরিচয় দিলেও বাস্তবে নামসর্বস্ব হিসেবে মাঠে কাজ করছে। স্থানীয়দের অভিযোগ, এসব প্রতিষ্ঠানের কাছে সরকারের নিবন্ধন, নিরীক্ষা বা কার্যক্রমের স্বচ্ছতা সম্পর্কে প্রশ্ন করলে স্পষ্ট জবাব মেলে না। বরং তারা “দ্রুত ঋণ জামানত ছাড়াই”—এমন প্রলোভন দেখিয়ে দিনমজুর থেকে ক্ষুদ্র ব্যবসায়ী সবার কাছেই পৌঁছে যাচ্ছে।

যেভাবে চলছে কারবার

দরজায় দরজায় প্রস্তাব: মাঠকর্মীরা প্রথমে স্বল্প কিস্তি ও “সার্ভিস চার্জ” নামের খরচ দেখিয়ে ঋণ দেয়।

চুক্তিপত্রের অস্পষ্টতা: চুক্তির কপি অনেক সময় গ্রাহকের হাতে দেওয়া হয় না, দেওয়া হলেও সুদের হার “সার্ভিস চার্জ” হিসেবে ভিন্ন ভাষায় লেখা থাকে।

একাধিক ক্ষুদ্র ব্যবসায়ীর ভাষ্য, প্রথমে ২০–২৫ হাজার টাকা ঋণ নিয়ে কাজ শুরু করলেও কিস্তি ও জরিমানার চাপে ঋণ শোধে নতুন ঋণ নিতে হচ্ছে—দারিদ্র্য কমার বদলে ঋণের ফাঁদ আরও গভীর হচ্ছে।

রুবিনা (ছদ্মনাম), গৃহিণী: “বলেছিল ১০ হাজার নিলে মাসে সামান্য সার্ভিস চার্জ। তিন মাস পর দেখি কিস্তির সাথে জরিমানা যোগ হয়ে মূল টাকার চেয়েও বেশি দিচ্ছি। কিস্তি মিস হলে দলের সবাইকে নিয়ে বাড়িতে আসে।”

সোহেল (ছদ্মনাম), ভ্যানচালক: “অ্যাডমিন ফি আর প্রসেসিং ফি কাটার পর হাতে কম টাকা পেলাম। কিস্তি দেরি হওয়ায় নাকি ‘পেনাল্টি’—শেষে আবার ঋণ নিতে হলো।

অনুমোদিত এনজিওদের সাধারণত নির্দিষ্ট সরকারি দপ্তরে নিবন্ধন, বার্ষিক প্রতিবেদন, নিরীক্ষা, ব্যাংকিং চ্যানেলের মাধ্যমে লেনদেন ইত্যাদি প্রক্রিয়া থাকে। মাঠে যাদের দেখা গেছে, তাদের কারও কারও অফিস নেই স্থায়ীভাবে; মোবাইল নম্বর বদলে যায়, সাইনবোর্ডও অস্থায়ী। স্থানীয় প্রশাসনের পক্ষ থেকে অনিয়মের অভিযোগ পেলে তদন্তের কথা বলা হলেও, ভুক্তভোগীদের মতে, অভিযোগ জানাতে গেলে লিখিত প্রমাণ ও কাগজপত্র জোগাড়ে ভোগান্তি পোহাতে হয়।

ক্ষুদ্রঋণ কার্যক্রম চালাতে লাইসেন্স, অনুমোদিত সুদের সীমা ও স্বচ্ছ চুক্তিপত্র অপরিহার্য। “সার্ভিস চার্জ” আড়ালে অতিরিক্ত মূলধন আদায় আইনত প্রশ্নবিদ্ধ হতে পারে। মাঠপর্যায়ে সচেতনতা না থাকায় মানুষ সহজেই ক্ষতিগ্রস্ত হয়—এমনটাই জানান আর্থসামাজিক খাত পর্যবেক্ষকরা।

জরুরি তালিকা প্রণয়ন: উপজেলায় সক্রিয় অনুমোদিত/অননুমোদিত প্রতিষ্ঠানের তালিকা প্রকাশ।মাঠতদন্ত ও মোবাইল কোর্ট: চুক্তিপত্র, সুদের হার, লাইসেন্স যাচাই; প্রমাণ মিললে আইনি ব্যবস্থা।হটলাইন/হেল্পডেস্ক: ভুক্তভোগীদের লিখিত অভিযোগ নেওয়া, আইনি পরামর্শ ও সহায়তা।

জনসচেতনতা অভিযান: ইউনিয়ন পর্যায়ে আর্থিক শিক্ষা সেশন—সুদ, লুকানো চার্জ, চুক্তি পাঠের কৌশল।ডিজিটাল ট্র্যাকিং: ঋণ বিতরণ ও কিস্তি সংগ্রহে ব্যাংকিং চ্যানেল বাধ্যতামূলক করা।

নবীনগরে উন্নয়ন কর্মকাণ্ডের নামে চলা সুদি ব্যবসা কেবল অর্থনৈতিক ক্ষতিই করছে না, সামাজিক সম্পর্কেও টানাপোড়েন সৃষ্টি করছে। প্রশাসনিক নজরদারি শক্তিশালী করা, স্বচ্ছতা নিশ্চিত করা এবং নাগরিকদের আর্থিক শিক্ষা বৃদ্ধি এই তিনটি পদক্ষেপ নিলেই পরিস্থিতি দ্রুত পাল্টাতে পারে। অভিযোগ আছে—এখন দরকার প্রমাণ সংগ্রহ, দ্রুত তদন্ত ও দৃশ্যমান ব্যবস্থা।